은행에서 돈을 빌리면 대출 금액을 결정하기 위해 소득, 대출 여부를 결정하기 위해 신용 점수 및 이자율을 결정합니다. 금리가 높으면 이자를 많이 내야 하고, 금리가 너무 낮으면 신용카드 발급이 안 돼 대출이 막힐 수 있다. 그러므로 철저하게 관리해야 합니다.

과거와 달리 이제는 스마트폰만 있으면 토스나 네이버에서 신용점수를 조회할 수 있습니다. 한국의 주요 신용평가기관은 NICE와 KCB 두 곳으로, 각 항목의 중요도가 다르기 때문에 점수가 다릅니다.

프로젝트/신용평가사 KCBNICE 상환내역 21% 30.6% 신용거래유형 38% 29.7% 채무적합성 24% 26.4% 신용거래기간 9% 13.3%

상환실적 : 적시상환 여부, 연체없음 신용거래유형 : 대출, 할부 등의 적정사용 여부 신용거래 부채수준 : 금융기관으로부터 차입한 금액 신용거래기간 : 거래기간 : 거래기간

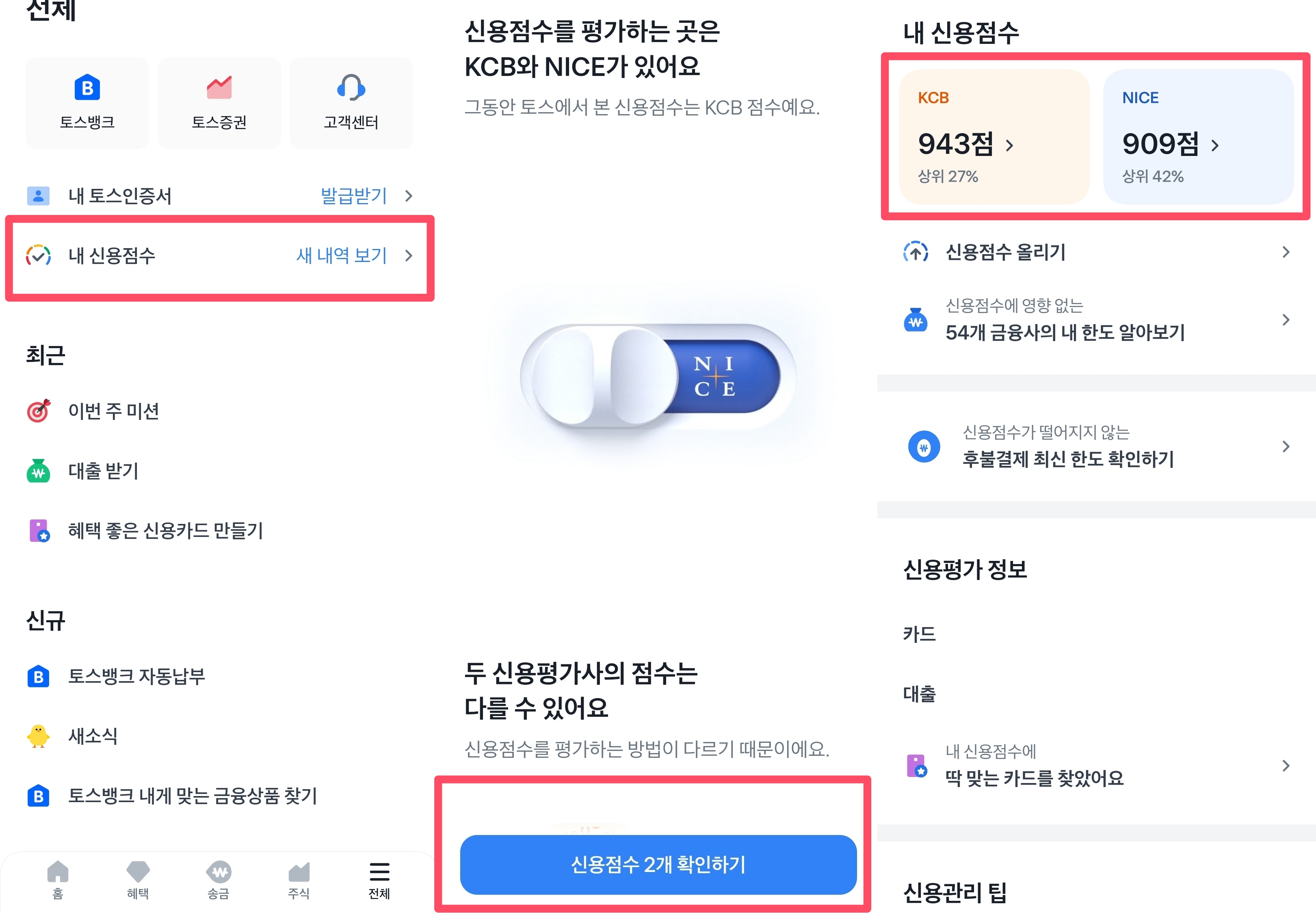

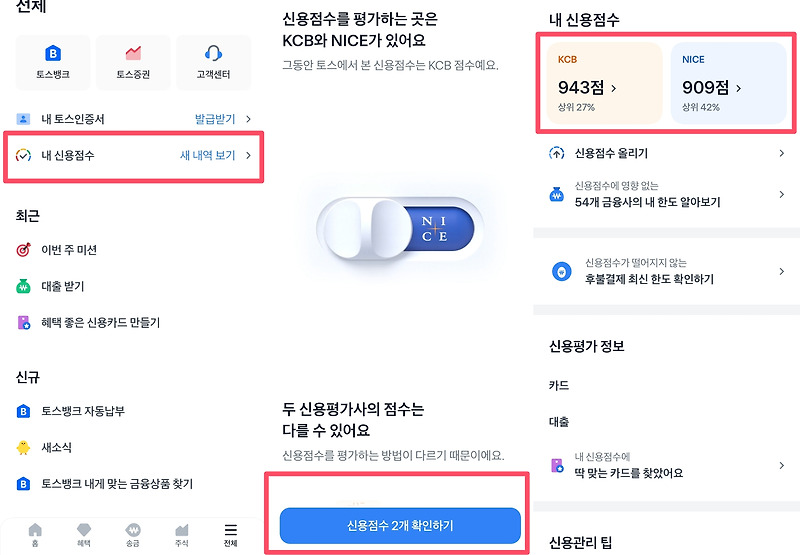

* 2021년 1월부터 신용등급제가 폐지되고 신용등급제가 도입됩니다. 신용등급을 보면 KCB 942점, NICE 900점 이상이면 1등급에 해당한다. 2~10등급은 위 표를 참고하세요 얼마전 네이버에서 공지를 보냈습니다. 이제부터 KCB 점수도 확인할 수 있습니다. 지난달까지는 NAVER에서 NICE 점수만 확인할 수 있어서 아쉬웠는데 이제부터는 둘 다 확인할 수 있습니다.

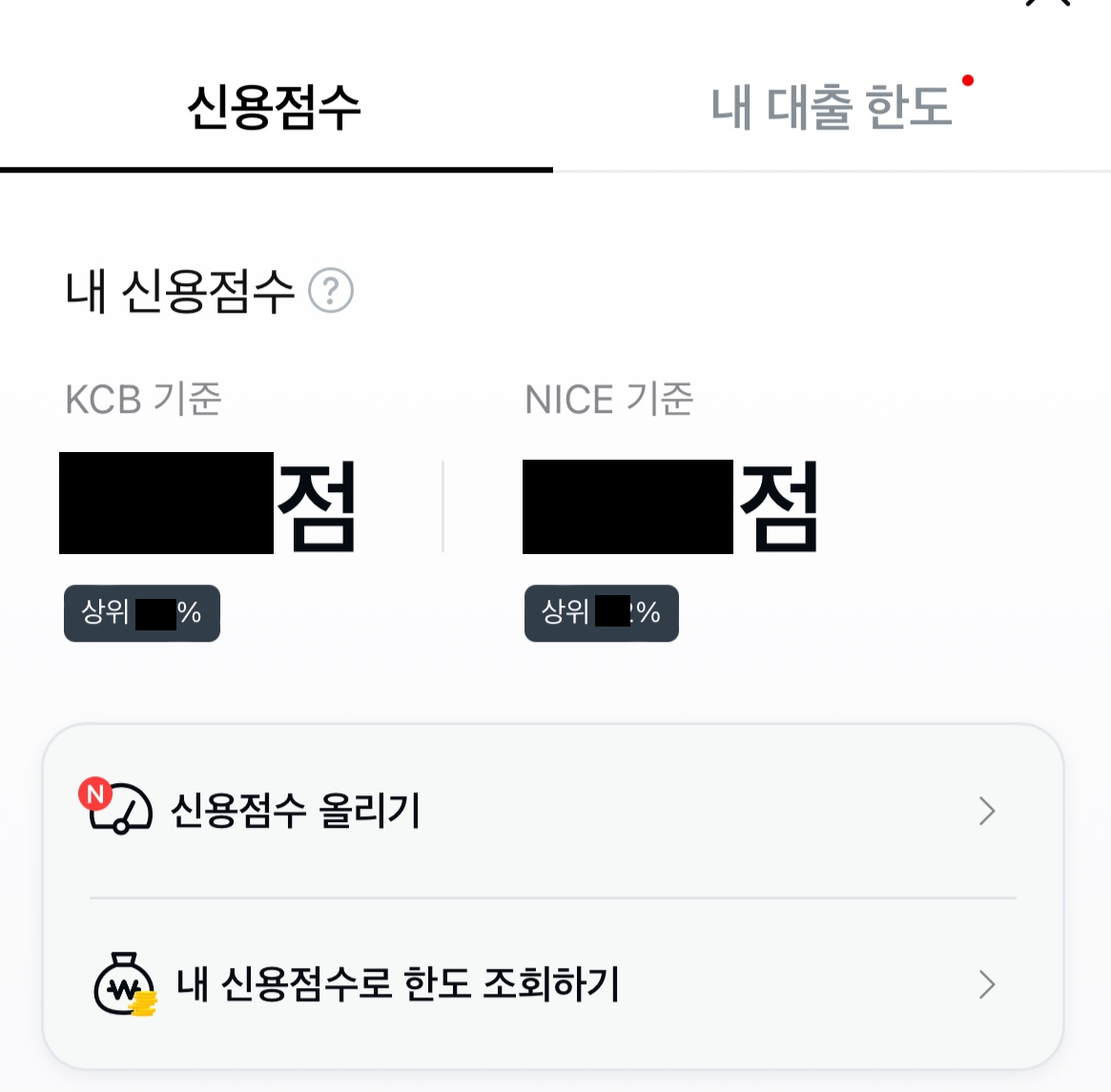

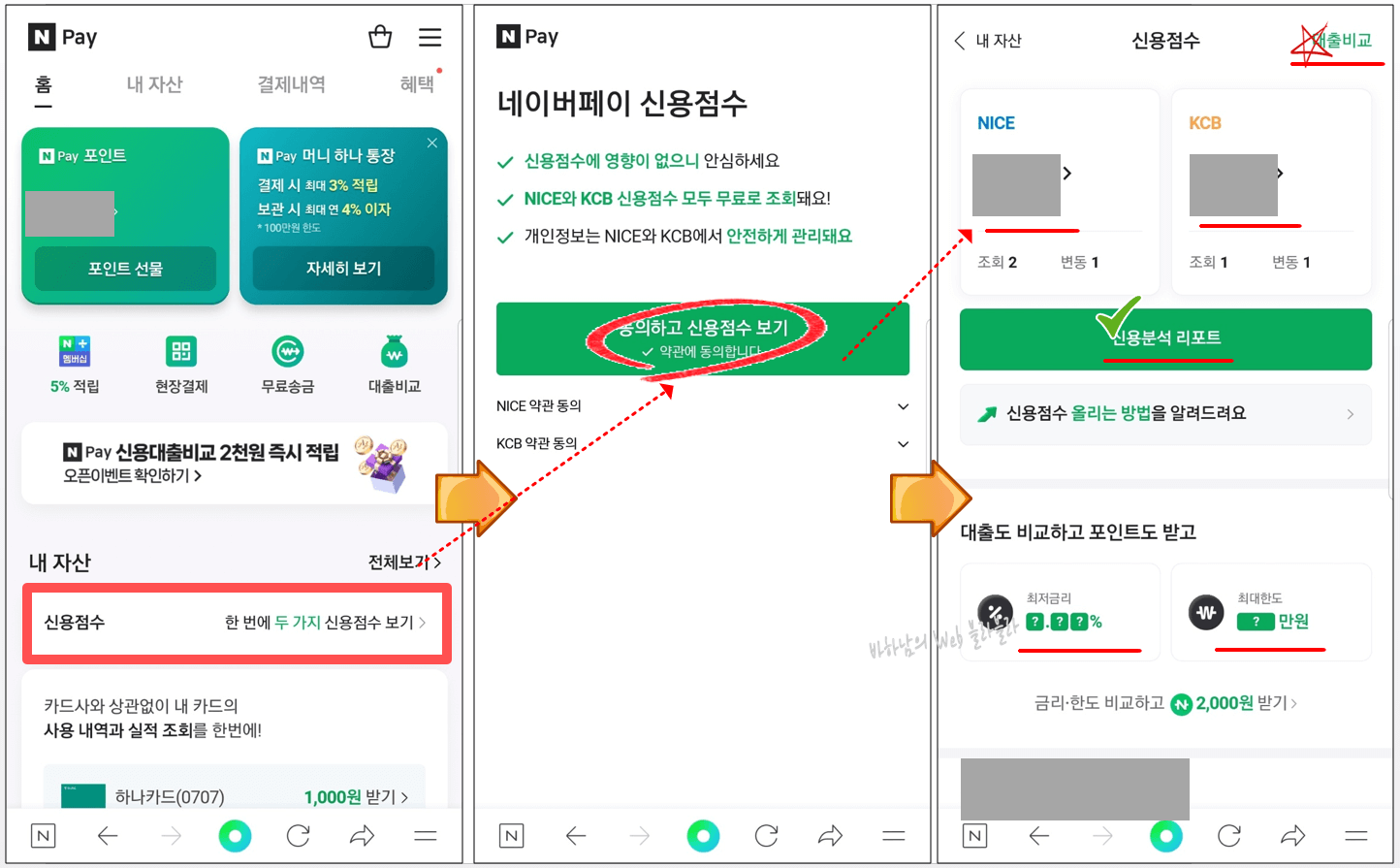

네이버 신용점수 조회

네이버 앱을 실행하고 네이버페이에 들어가면 아래와 같은 화면이 나옵니다.딸깍 하는 소리<我的资产>

신용등급을 바로 확인할 수 있습니다. 위에서 언급한 것처럼 NICE와 KCB 신용점수를 한번에 조회할 수 있습니다. 내 점수는 동료 평균보다 약간 높지만 신용 카드 이율과 대출이 많다는 것을 의미합니다. 다른 회사와 달리 네이버페이에서 검색하면 신용분석 보고서를 볼 수 있습니다. 통신비 및 소득금액 증빙자료를 제출하면 신용점수를 높일 수 있습니다. (구청에서 발급하여 제출하는 것이 아니라, 앱에서 카드를 스와이프하여 제출합니다.) 토스 신용점수 조회 토스에서도 신용점수를 조회할 수 있으며, 많은 분들이 주차통장으로 사용하고 있습니다. 9월에 올렸을 때 몇 포인트 올랐는데 지금은 0포인트다. 지난 한 달 동안 약 28만명이 평균 15포인트, 최대 55포인트를 모았다고 한다. 신용점수 관리는 어떻게 하나요 신용점수를 높이려면 연체하지 않고 안정적인 금융거래를 하는 것이 중요합니다. 1. 신용점수는 몇 번을 확인해도 점수가 떨어지지 않습니다. 위에서 언급한 바와 같이 NICE와 KCB 점수는 네이버와 토스에서 조회할 수 있습니다. 2. 대출한도를 확인하더라도 점수에는 영향이 없습니다. 현재 여러 개의 대출이 있고 높은 이율로 빌린 경우 더 낮은 이율로 전환하거나 하나로 결합해 보십시오. 3. 신용카드는 할부보다는 일시불로 사용하시는 것이 가장 좋으며 장기간 사용하시는 것이 가장 좋습니다. 체크카드를 6개월 30만원 이상 사용하면 플러스 요인이 된다. 4. Shenhua의 상한선을 최대한 높이는 것이 좋습니다. 한도를 80% 이상 채우고 사용하면 좋은 평가를 받기 어렵습니다. 1000만원 한도로 1인당 200만원이 300원 한도인 200만원보다 유리하다. 5. 은행에서 빌린 돈을 꾸준히 갚으면 자연스럽게 점수가 올라갑니다. 즉시 점수를 높이고 싶다면 신용점수 향상 서비스를 이용하세요. 앱을 이용하면 소득증명, 건강보험료 납부내역, 통신비 납부내역 등의 서류를 간편하게 제출할 수 있고, 경제활동이 승인되면 실시간으로 업로드할 수 있다. 6. 소량이라도 기한을 넘기면 안 된다. 안녕하세요? 이것은 기차입니다. 오늘 네이버에서 KCB 신용점수를 확인할 수 있다고 해서 확인하고 정리했습니다. 전에는 모두 무료로 1년에 3~4번만 검색할 수 있었던 것으로 기억하고 유료 구독도 기억합니다. 이제는 수시로 확인할 수 있어 매우 편리합니다.